平良英之

平良英之こんにちは!「経営者の右腕」平良英之です。

今回は経営者の経費削減、会社の魅力アップにおすすめの退職金制度、企業型確定拠出年金(企業型DC)について説明させていただきます。

先に企業型DCの会社側の導入メリットを挙げると以下の通りとなります。

- 福利厚生の充実による会社の魅力アップ

- 新たな支出を必要としない

- 掛金は給与としてカウントされないため社会保険料が節約できる

確定拠出年金は代表的な企業年金制度

会社の福利厚生を充実させ、人材確保を有利にするメリットのある企業年金(退職金制度)の導入。

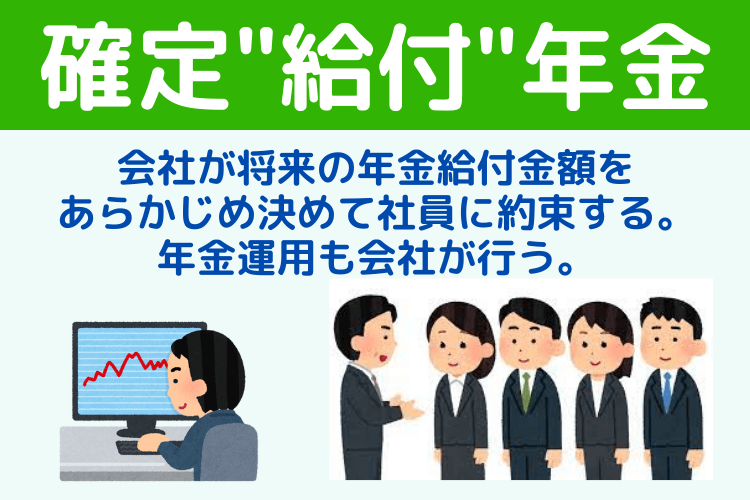

かつて企業年金と言えば「将来の給付金額」が決められた確定”給付”年金が主流でした。

しかしこの制度では会社が掛金の運用に失敗した場合に損失を受けるリスクもありました。

現在は「会社が拠出する掛金」のほうを決めて、将来の年金額は変動する確定”拠出”年金が主流となりつつあります。

確定拠出年金は会社が掛金を負担して、運用先は社員がそれぞれで決めます。

またその運用利益は非課税であり(一般の投資は約20%課税)、年金として受け取る際にも各種控除が受けられるなど、税制上のメリットが多くあります。

確定拠出年金は個人型と企業型があり、企業型確定拠出年金(以下、企業型DC)の加入者は2022年時点で782万人です。

平良英之企業型DCは現在の企業年金の主流のひとつとなっています。

おすすめは「選択制」企業型DC

企業型DCにもさらにいくつか種類がありますが、私が特におすすめするのが「企業側が金銭的負担を増やさずに導入できる」「税金や社会保険料の削減」というメリットを持つ「選択制」企業型DCです。

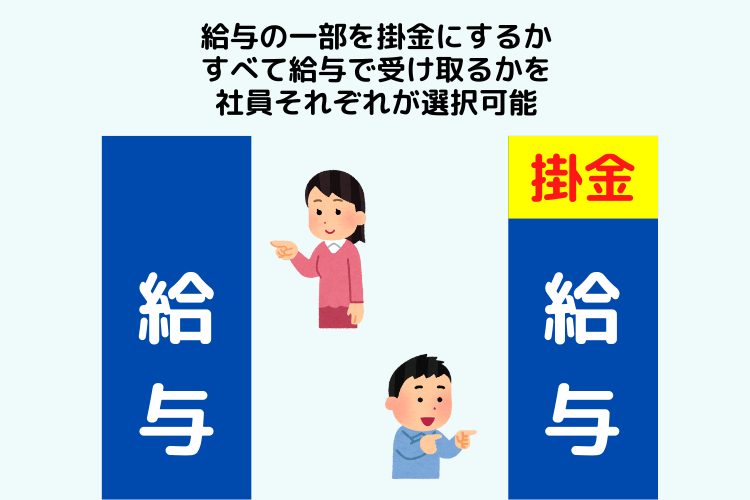

これは給与の中から一定金額を掛金にあてる仕組みです。

掛金を積み立てて運用するか、そのまま給与としてもらうかは社員それぞれが選択することができます。

そして給与の一部を掛金にあてるだけなので、会社としてはこの制度を導入しても新たに掛金を負担する必要はありません。

また掛金の部分は給与としてカウントされないため、社員は税金(所得税や住民税)と社会保険料(健康保険、厚生年金保険、介護保険、雇用保険など)の支払いを低く抑えられます。

一方、会社も社員と50%ずつ負担している社会保険料の支払いを抑えることができます。

選択制企業型DCのメリットをまとめると以下のようになります。

社員の導入メリット

- 退職金を積み立てて自分で選んだ投資先で運用できる

- 運用益は非課税、退職金受取時にも控除あり

- 掛金は給与としてカウントされないため、税金や社会保険料を節約できる

会社の導入メリット

- 福利厚生の充実による会社の魅力アップ

- 新たな支出を必要としない

- 掛金は給与としてカウントされないため、社会保険料が節約できる

平良英之社員にも会社にもお互いに多くのメリットがあるため、私は選択制企業型DCを積極的におすすめしています。

企業型DC導入のデメリット

一方、企業型DCのデメリットも知っておく必要があります。

60歳まで引き出せない

企業型DCの掛金は原則60歳まで引き出すことができません。それでも支障の無い範囲で運用する必要があります。

従業員の投資リテラシー向上

企業型DCは、社員が自ら投資先を選定して運用していきます。この制度を導入する場合、社員に継続的に投資教育を実施する努力義務が課されています。

継続的に投資教育を実施していく体制を整えていくことが必要となります。

導入コスト

企業型DC導入時のコンサルティング費用、運営管理機関等への手数料等の事務負担が発生します。

このあたりは会社それぞれの環境で変わるので、実際にシミュレーションしながら判断していくのがおすすめです。

無料シミュレーションをご利用ください

当社では、企業型DCの導入を検討されたい方向けに無料シミュレーション、無料相談をご提供しています。

貴社の意向も踏まえたヒアリングによって最適なサポートをお届けします。ぜひ気軽にお問い合わせください。